This article is polished based on a speech I delivered at the Shanghai Youth Salon. It argues that it is time for development policies to start tackling the real obsticles hindering efficient investment in our society. It first introduces neoliberal economic policies that regards investment to be fully handled by the market, then shows that world has been witnessing less and less investment although debt has been increasing, and then showcases two market failure associated with investment, coordination and uncertainty.

The article is in Chinese, but I believe a google translate would keep most of the information.

债务水平,经济增长与促进有效投资的经济政策

近年来,学术界、政策界对过去二十年乃至四十年的主流经济政策(主要是新自由主义经济政策)做了一些反思。我希望从这些反思切入,简单介绍新自由主义政策的背景,而后简略描绘21世纪头20年世界经济在增长、投资与债务方面的大图像,最后就未来发展政策的方向谈一点想法。

一、反思新自由主义(Neoliberalism)

新自由主义是一个复杂流派,涉及到很多哲学层面的思考,这里只是从经济政策的角度谈一谈它的主张和内涵。新自由主义经济政策可以总结为“三化”,即私有化(Privatization),全球化(Globalization)和自由化(Liberalization)。粗略而言就是卖掉国有企业,放开货物贸易与金融资本流动,并尽量降低政府对经济活动的干预。

上述新自由主义政策是在对20世纪50-70年代的发展政策的批判中逐渐兴起的。第二次世界大战后占主流的增长理论是结构主义发展经济学(Structuralism),这一学说认为经济活动是有结构的,只扩大规模而不改变结构是不行的,发展意味着工业在经济发展中取得更大比重(即工业化)。然而,由于存在规模报酬递增、产业协调等微观经济摩擦,工业化需要一定程度的“助推”(Big Push)。具体而言,就是政府通过关税壁垒、投资补贴、扶植国有企业等手段促进本国工业部门快速发展,使本国经济从农业转向工业,这就是“进口替代工业化(Import Substitution Industrialization,即用本国工业产品替代从国外进口的工业品)”经济政策的内核。

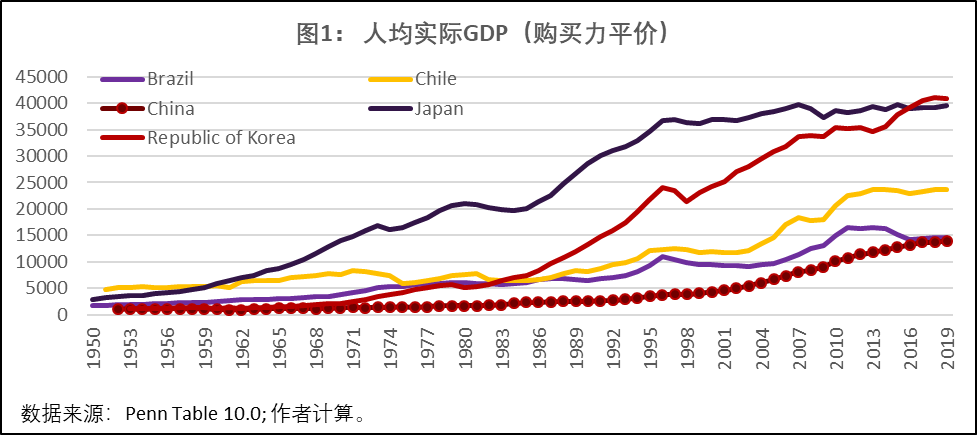

其实,类似的经济政策在英国(工业革命早期)、美国(内战后至二战)、德国(一战前)都有应用。这些工业国家在工业化早期都有很强的贸易保护主义倾向,只是近年来人们逐渐忘记了这一段历史。进口替代政策在二战后的20年 广泛应用于后发国家,特别是拉美地区。今天对于中国知识分子而言,谈后发赶超往往首先想到日本和东亚四小龙,其实与拉美比起来,东亚只能算是后起之秀。比较拉美与东亚经济体的人均实际GDP(按购买力平价计算,数据来源于Penn Table 10.0,图1),不难发现直到20世纪80年代,智利、巴西等国的人均GDP都是高于韩国的。这些国家在二战前就拥有良好的工业基础,比如20世纪20年代福特就在拉美设立了组装工厂。二战后,巴西等国着重发展汽车等工业,通过本地化率要求、补贴等政策刺激投资,取得了一些成绩。

然而,进口替代政策也带来了一些列问题。一方面,无节制的贸易保护与补贴使得企业没有动力改进工艺、提高效率,因而这些后发国家的工业品的往往有质量差、成本高的弊病。另一方面,工业投资需要大量资金,而这些国家选择借用外债来投资。低效的投资、高企的外债所带来的风险在20世纪80年代拉美危机中充分暴露,使得人们开始反思进口替代政策。

与此同时,发达国家二战后采用的凯恩斯主义的财政政策也遇到了“滞涨(Stagflation)”危机,批评者同样认为这是发达国家公共投资低效、管制过多带来的。

在这样的时代背景下,新自由主义经济政策登上了舞台,其本质就是解决公共部门带来的投资低效、管制低效问题。针对这一病灶,新自由主义开出的药方是尽可能地“去掉“政府,把政府的对经济的管制将到最低,而这个药方背后的思想,或者说药理学,就是“市场有效,政府无效”。这一药方的临床试验,在欧美是里根与撒切尔夫人的供给改革(需要指出的是,这与中国进行的供给侧结构性改革有着不同的内涵,尽管名字类似),在新兴市场国家则是拉美与东欧的结构改革。20世纪80年代,一批在美国(特别是芝加哥大学等知名学府)求学的政治家登上发展中国家政坛,开始了大刀阔斧的改革。 然而,在21世纪之初,一些学者就开始反思新自由主义经济政策,其中的缘由至少有三个。一是拉美国家在改革后出现了“逆工业化”现象,即低效工业部门的劳动者与资本并没有按照理论预期地那样流入具有比较优势的工业部门,而是纷纷进入了生产率较低的服务业,比如街头商贩。二是1998年亚洲金融危机的严重后果使人们开始怀疑放开金融资本流动的合理性。三是日本、韩国、新加坡等“好学生”虽然支持国际贸易,但在发展过程中其政府发挥了重要作用,这与新自由主义所倡导的“小政府”有所不同。这种反思的代表人物是Dani Rodrik,他在20年前开始就对没有限制的全球化与开放政策提出质疑。

近年来,批评新自由主义经济政策的学者越来越多。Dani Rodrik在年初的一篇金融时报评论中讲到,“I do feel a lot more mainstream these days than I did maybe 15 years ago (我认为我比15年前更加“主流”了)”。诺奖得主Joseph Stiglitz在2019年出版了一本名为People, Power, and Profits: Progressive Capitalism for an Age of Discontent的小册子,对新自由主义经济政策在不平等、长期投资、过度金融化等领域的错误进行全面批判。类似的学者、评论家还有很多,再次就不一一列举了。

如果说上述学术界的反思是“批判的武器”,那就一定还要有“武器的批判”。在一种思想成为主流后,在这一思想下受益的群体会拼死维护这种思想的正确性,光靠学者的文章是无法撼动这一阶层的。2011年的占领华尔街运动是序曲,2016年以来的非主流政治家登台是第一乐章,2021年美国国会占领事件是不是高潮,则只能交给历史去评判。也许百年之后回望今日,我们会感叹这又是一个“董卓进京”的年代,旧的体制还会残存,但很难回到东汉,接下来的是纷乱的魏晋南北朝,直到探索出一条新路才能重新迎接隋唐盛世。

二、21世纪头20年的世界经济的大图像

在新自由主义经济思想的驱动下,许多国家中政府对经济的干预程度大幅度下降,维护经济稳定的任务也逐步从财政政策过渡到货币政策。伴随着这一进程,全球经济发生了哪些变化?本部分希望从债务、增长与投资的角度来回答这一问题。总体而言,21世纪以来,特别是金融危机之后,国际经济呈现出三个典型事实:高企的债务,下滑的增长与疲软的投资。

图2展示了国际清算银行统计的非金融部门信贷(即非金融企业、家庭与政府部门的负债,除去了金融系统内部的相互借贷,类似于我国统计的社会融资规模存量)占GDP的比重。对发达国家而言,尽管有许多周期性波动,但新世纪以来债务呈现出明显的上升趋势。对发展中国家而言,21世纪地第一个十年债务有所下降,但2010年以来也呈现出上升趋势,且增速似乎比发达国家更快。

尽管债务占GDP的比重不断上升,但世界经济的增速却呈现出下降趋势。图3和图4分别展示了高收入经济体与中低收入经济体过往的增速。对于高收入经济体而言,尽管依旧有周期性波动,但其整体趋势是不断下行的。对于中低收入国家而言,1990年到2008年全球金融危机之前,其经济增速震荡上行,但2010年之后其经济增速也出现了近10年的下滑趋势。

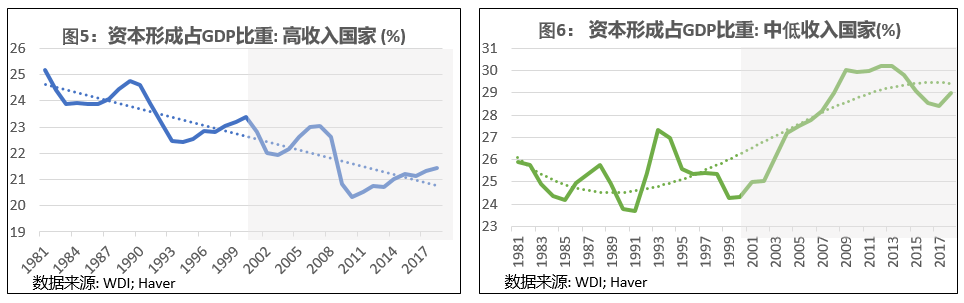

从上面两组变量的关系可以得出一个直觉性的结论,那就是越来越多的债务并没有改善经济增长。那么,随着债务的增加,投资出现了怎样的变化?图5和图6展示了过去四十年全球资本形成占GDP的比重。对发达国家而言,投资震荡下行;对发展中国家而言,21世纪头10年投资逐步上升,但2010年以后投资占GDP的比重也出现了震荡下行的趋势。

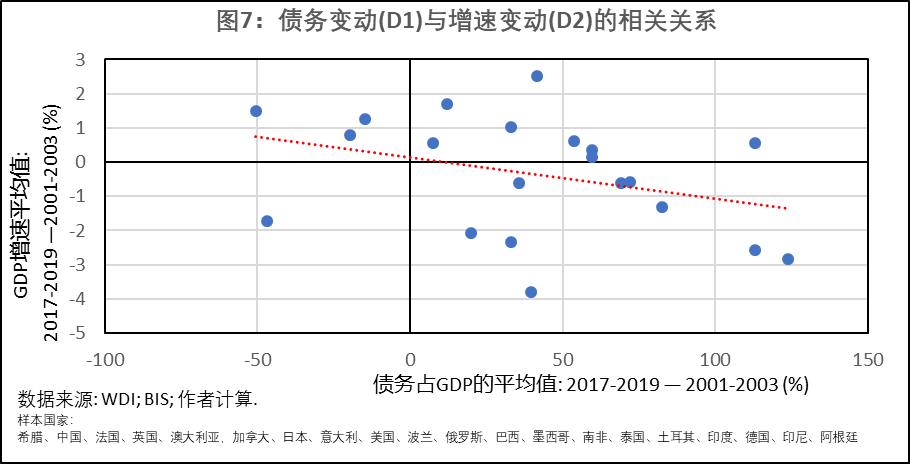

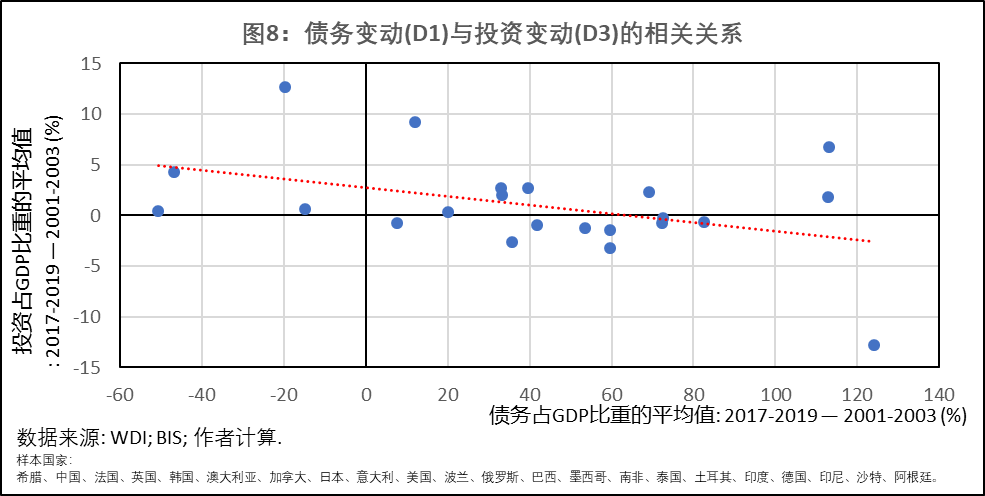

上述三组图片展示的是加权数据(aggregated data),可能仅仅是反映了“经济大国”的趋势,而体量较小的经济体的变动趋势可能被掩盖了。为了更精细地讨论上述趋势,可以选用国别层面的数据进行分析。比如,对于一组国家而言(比如G20国家),可以对每个国家计算三个差值

- D1: 2017-2019债务占GDP比重的平均值 - 2001-2003债务占GDP比重的平均值

- D2: 2017-2019 GDP增速平均值 - 2001-2003 GDP增速平均值

- D3: 2017-2019投资占GDP比重平均值 - 2001-2003投资占GDP比重平均值

通过D1与D2、D1与D3的关系,可以粗略讨论债务变动与经济增速变动、债务变动与投资变动的关系。例如,绘制各个国家D1与D2的散点图,如果发现大致呈正相关关系,则债务的上升伴随着经济增速的提高;绘制各个国家D1与D3的散点图,如果发现大致呈正相关关系,则债务的上升伴随着投资的提高。当然,这里讨论的是相关关系,不是因果关系。

然而,从图7、图8展示的关系看,D1与D2、D1与D3之间存在着负相关关系。这意味着,与债务增加相伴的是经济增速、投资的下滑,这与加总数据得到的结论一致。当然,要想仔细讨论为什么其中某一个国家的债务增加伴随着增速下降、投资下降是很困难的,因为这涉及到发展阶段、金融摩擦、投资管理体制等诸多因素。这里想要强调的是,把近20个发达国家和发展中国家放在一起,他们共同体现出的宏观特征是过去二十年间债务在增加,但经济增速、投资在下滑。

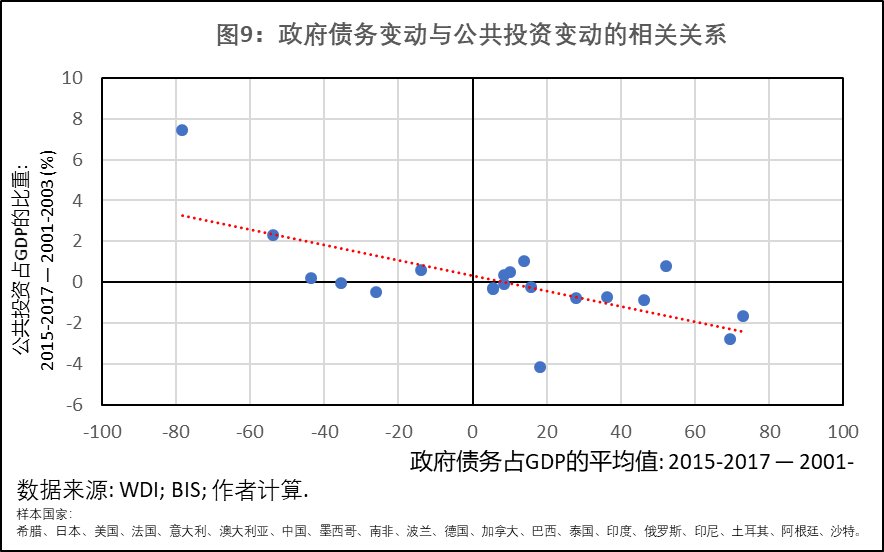

图9略微调整了上述指标,把非金融部门债务替换为政府债务,把总投资替换为公共资本支出,考察政府(或者说公共部门)的债务增加是否伴随着公共投资的增加(由于IMF公共资本数据截至2017年,因此选取2015-2017作为样本结尾时段)。与前面的分析类似,二者依旧体现出负相关关系。

上述分析得出的一个直觉性结论是债务并没有被用于投资。新冠疫情期间许多国家都给本国居民发放抗疫支票,这是“发债搞福利”,这样的债务扩张就不会带来投资的上升。显然,在特殊时期用这一方法帮助百姓度过难关无可厚非,但如果数年如一日靠借钱来消费,总会出问题。2008年全球金融危机以来,主要央行快速扩张资产负债表,向金融体系注入大量流动性,部分新兴经济体则通过银行系统的信贷派生来为经济注入流动性。这些流动性推高了债务水平,却没有代来足以促进经济可持续增长的投资。

基本的宏观经济学原理告诉我们,靠印钱而不是提高赚钱能力来支撑债务与消费会酿成大错。过度的货币扩张会造成物价水平的快速上升,如魏玛共和国在20世纪20年代的大通胀;新兴市场国家流动性过剩会导致国际货币危机,如1998年亚洲金融危机、拉美金融危机;过度压低利率水平会促使金融机构投资于高风险金融产品以赚取收益,进而导致整个金融系统的风险水平上升(脆弱性增加)。然而过去十年间,发达国家担忧的往往是通胀过低,新兴市场国家也没有经历普遍的、大规模的国际收支危机,全球金融系统自欧债危机后也基本维持平稳。难道基本的宏观经济学原理要被改写了么? 其实,上述反直觉的现象背后是一个新的经济玩法,可以用“流动性注入+金融资产价格上涨+政府或货币当局隐性担保”来解释。简单来讲,如果超发的货币都流向金融系统而不是实体经济,实物商品的价格就不会快速上升,不会出现“糖高宗、蒜你狠、姜你军”,金融金融系统的资金只会推高金融资产的价格,这就避免了“大通胀”;尽管金融资产价格的快速上升会带来泡沫,可是每当泡沫将要破裂的时候,公共部门都以“避免金融危机变为经济危机”的理由来救市,甚至不惜由中央银行直接购买私人部门发行的证券(超常规回避政策,如日本央行就是日本股市的大玩家),那泡沫就不会破裂,相对应的金融资产也就被投资者视为永不下跌的标的,吸引越来越多的资金,把价格推向无穷高,发达国家的股市、个别新兴经济体的楼市就承担着这个流动性蓄水池的使命。

三、未来:探索促进有效投资的经济政策

“流动性注入+金融资产价格上涨+政府或货币当局隐性担保”这个组合能不能继续支持高债务、低增长、低投资的全球经济?答案是不乐观的。因为这一资产组合看似美好,却有两个负面的长期影响:

第一,实体经济的创新会越来越少。创新是要承担风险的,如果金融资产被政府或者央行“保险“,而事业没有被保险,“理性人”一定会选择投资金融产品。搞实业是很辛苦的,要在工厂里闷头苦干,一个个零件、一个个参数都要关注,不如盖房子、炒股票赚钱轻松。

第二,不同阶层的不平等程度会不断增加。金融界有个玩笑,说银行只有在你不缺钱的时候愿意借钱给你。在一线城市有房子的人不怕房价涨,甚至可以通过可以卖房子付首付把一套房子变成两套,通过加杠杆获取更大的收益。可是如果房价被推到很高的程度,没有房子的人或者只在三线城市有房子的人就很难享受房价上涨的红利。当然,更可怕的是允许人们借用超过自己偿付能力的债务,这会导致更严重的社会问题。

如果继续沿着上面这条路走下去,我们面对的就是东汉式地“缓慢溃烂”。病人下了病危通知书,该用激素就要用激素,但如果产生了依赖性,一直靠激素维持,那病人永远不能恢复健康。时至今日,我们需要开始更加彻底地反思病灶与治本的问题了。

想要在现有主流宏观经济学框架下讨论这个问题是不容易的。新凯恩斯宏观经济学的内核是真实商业周期模型(Real Business Cycle Models),而后者是为了研究经济波动问题而建立的。换言之,对于图2所展示的时间序列,真实商业周期模型并不研究拟合直线的趋势,而是在给定这条拟合直线后研究经济如何围绕这条直线波动。继承了这个衣钵的新凯恩斯宏观经济学同样避免讨论经济的长期增长问题,而是研究经济围绕稳态的波动(最有力的证据是在实证中往往先要对宏观变量进行“滤波”处理,去掉趋势)。这样的框架,从本质上无法研究一个经济体的可持续增长问题。

那么,如何真正研究增长问题呢?如果回到20世纪50年代的宏观经济学,会发现增长与投资是密不可分的,增长问题的背后是一个经济应该如何在消费与投资间分配资源的问题。当然,这里的所讲的投资,并非绝对意义上的物质资本,而是只一切以提高未来生产能力而放弃当下的物质消费与闲暇,涵盖了研发、资本支出、人力资本甚至制度创新等,因而着力提高经济生产率的也可以归结为投资于某一类被归入“余项”的资产。研究可持续发展问题必然要研究投资,成功的可持续发展政策也必然包含高效、可持续的投资政策。

当然,新自由主义经济学也会讨论投资下降或投资不足问题。总体而言,其解释可以归为两类:其一,投资下降意味着资本已经足够多了(潜台词是增长没有空间了),因此不需要那么多投资,去消费就好了;其二,政府管制、政策不确定性限制了高回报领域的投资或带来的金融抑制,使得私人部门无法进入某些有利可图的领域,或者私人部门想投资却融不到钱。这两个解释共同的潜台词是,私人部门决策有效率,刺激投资的办法是放开管制,放开资本流动,让私人部门更自由地进行经济决策。对于第一个解释,至少对发展中国家而言值得商榷,毕竟其人均资本存量与发达国家相比还有很大差距;即便是发达国家,坐过纽约地铁的人恐怕都要承认这些重要的基础设施应该进行翻新。对于第二个解释,如果放在20世纪70年代,恐怕是抓住了主要矛盾,但世界经济已经进行了近40年的新自由主义洗礼,进一步自由化带来的边际投资将是微乎其微的。

因此,我们需要重新思考投资不足的根源。投资不足确实可以怪在公共部门,但其责任不在管制的多少,而是在于没有切实解决于投资有关的市场失灵问题。对于投资领域的市场失灵,至少还有两个方面值得重视与研究:

第一,许多投资是需要协调的,比如上游零部件工厂与下游总装工厂需要相互配合。如果没有上游工厂,下游总装工厂就只能进口国外的高价零部件,而如果没有本土下游工厂,上游零部件厂商很难找到销路,因为打入外国企业成熟的供应链体系是很不容易的。连接内陆与码头的铁路与码头泊位的投资也需要配合,码头翻修后吞吐量提高,但如果铁路运力不提升,货物就要堆积在港口;同样,如果码头不翻修,那进出港货物数量就受到限制,铁路运力提升了也无货可运。再比如,2003年之后沈阳的工业企业从市中心搬迁到市郊,再把市中心的老厂房拆掉,把土地拿出来搞服务业和城镇化,用土地增值资金进行技术改造。这看起来是很好的选择,但是如果今年搬一个企业,明年搬两个企业,先搬走企业的土地一定卖不上价(因为旁边还有许多工厂,居住条件不好),结果必然是大家都没有动力先开始行动。沈阳市政府当年的做法是组织企业一起搬迁,对市中心土地统一规划,增值部分与企业分成,较好的解决了这个问题。

第二,一些投资要承担巨大的不确定性。不确定性的第一个来源是部分投资的长期性,比如一条公路要用几十年,而几十年间经济地理布局可能发生重大变化,因此设计公路时不能仅仅看三、五年,而要看十年、二十年。不确定性的第二个来源是创新,比如设计一种新型气动布局的飞机就一定会面临着失败的风险;寻找绕过地中海、阿拉伯半岛通往东方的航路也面临着无法估量的不确定性(但如果欧洲王室当年放弃资助远洋航行,那地理大发现就不知道要推迟到何时)。

基于这些分析,一个经济体要进行有效投资,除了资本之外,还需要许多要素的投入,包括良好的规划、出色的工程设计、精准的施工、坚定的社会共识、高效的土地开发、丰富的人才储备等等。生产函数中抽象的投资背后是一个个复杂的协调与博弈过程。比如,投资西气东输管线,需要探明储量,需要确定潜在天然气需求,沿线需要协调居民同意拆迁,穿过农田则需要与农业部门沟通,穿过河流则需要与水利部门协调,在戈壁架设施工电线需要电网公司支持……如果这一复杂的过程缺乏统一的协调组织,只能以“纳什谈判”进行一对一的交易,则必将产生大量的交易成本,降低投资的效率。 因此,未来的经济研究应该重新聚焦促进高效投资的经济政策。

对于一些国家而言,应该重新看待政府或者说公共部门的作用。40年前新自由主义所批判的政府失灵是真是存在的,但不能因为得了脚气就把脚砍掉。今天的政策讨论,应该实事求是地分析如何让市场与政府同向发力来提高投资效率。抱着过去市场与政府二选一的简单想法是无法实现可持续增长这一宏伟目标的。当然,要承认政府作用,就要承认个体经济决策理性的有限性,而个体经济决策理性的有限性与个体政治决策理性的有限性是否存在依存关系?这是未来自由主义经济哲学需要尝试回答的问题。

对另一些国家而言,未来的挑战是政府如何调整自身行为以更好地服务创新。对于后发经济体而言,在发展初级阶段“整齐划一”地进行学习能够快速提高成绩。然而,博士资格考试得分高的学生不一定能做出好的科研成果,因为科研没有标准答案,甚至连问题都要自己探索。只有平衡整齐划一的行动力和百家争鸣的创新力才能从根本上更好发挥政府作用,促进经济的可持